Changements climatiques : 5 questions sur votre assurance habitation

TarikVision/Shutterstock.com

TarikVision/Shutterstock.com

Avec les catastrophes naturelles qui se multiplient, les assureurs qui offrent des protections pour la maison doivent s’adapter. Et vous aussi.

Écoutez un résumé audio de cet article

Le 13 juillet 2023, Montréal a reçu 88 millimètres de pluie en deux heures. Comme d’autres citoyens, Alain a vu l’eau s’infiltrer dans sa propriété. Les infrastructures municipales n’ont pas été en mesure d’absorber le flot.

« Il y avait 5 centimètres d’eau dans la rue. Le moteur de ma sump pump [pompe de puisard] a cédé », raconte-t-il. L’eau a endommagé le plancher de son sous-sol. L’assureur a remboursé les pertes d’Alain, mais au moment du renouvellement du contrat, il a exclu les protections en lien avec les refoulements d’égout.

Pluies diluviennes, crues des eaux, vents violents, glissements de terrain : ces phénomènes se multiplient en raison des changements climatiques. Le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) sonne l’alerte depuis les années 1990, et les assureurs sont aux premières loges pour en constater les contrecoups.

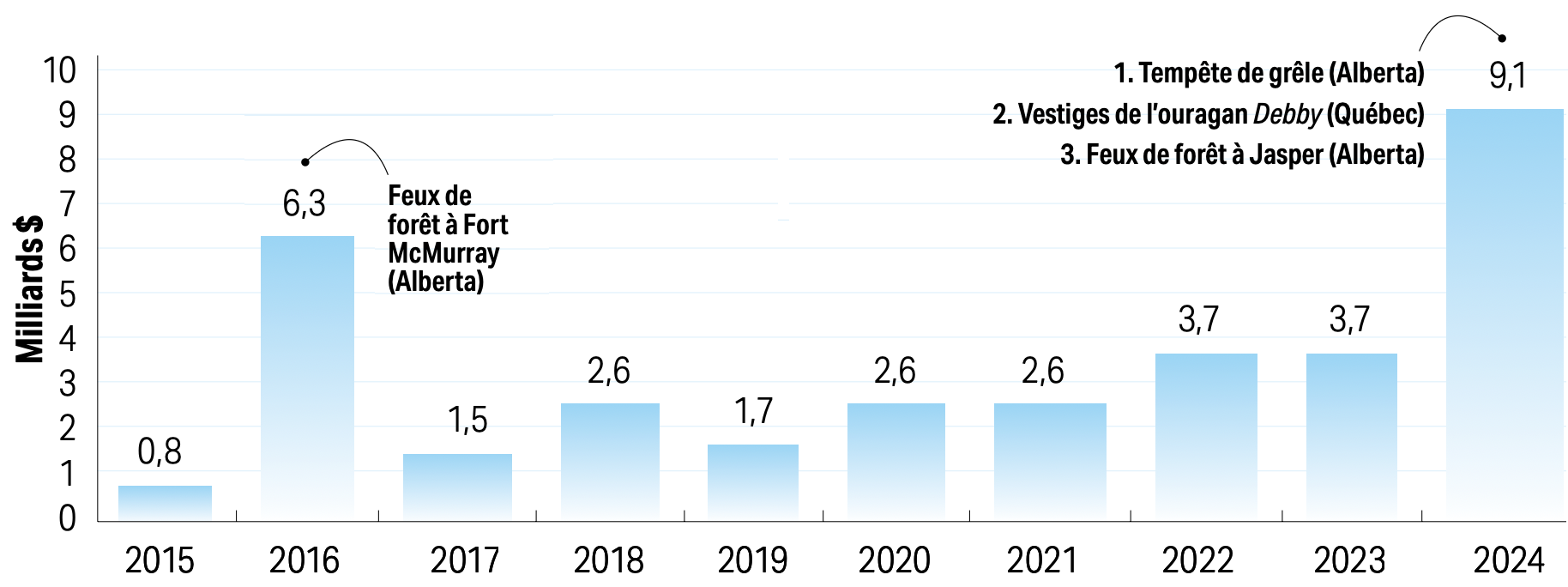

L’année 2024 a d’ailleurs été la plus coûteuse à ce jour, selon le Bureau d’assurance du Canada (BAC). Les dommages assurés qui sont attribuables à des conditions météorologiques extrêmes ont coûté plus de 9 milliards de dollars, comparativement à 800 millions en 2015… et rien n’indique que la situation s’améliorera.

Voici ce que vous devez savoir pour mieux comprendre les risques qui menacent votre propriété.

Votre maison est-elle à risque?

Votre prime d’assurance dépend de votre propriété – son état, sa valeur et son emplacement – et de ses vulnérabilités (entrée d’auto en contrepente, infrastructure municipale désuète, etc.), ainsi que des risques liés aux événements météorologiques extrêmes.

Pour les évaluer, les assureurs s’appuient sur l’historique des réclamations, mais surtout sur des études prospectives réalisées en général par des firmes spécialisées. Or, comme consommateur, vous n’avez pas accès à ces données.

Pour bien des phénomènes météorologiques extrêmes, l’incertitude plane. « Une tornade, des vents violents, des orages qui donnent de la grêle, il peut y en avoir partout », fait remarquer Alain Bourque, directeur général d’Ouranos, un consortium de recherche sur l’évolution du climat.

Vous avez donc avantage à suivre les bulletins météo. Certains assureurs, comme Desjardins Assurances et Intact Assurance, diffusent des alertes météo à leur clientèle dans leur application mobile.

Trois outils pour vous

- Consultez le site internet de votre municipalité, qui détient des cartes préliminaires des zones inondables; le gouvernement du Québec en publiera de nouvelles qui entreront en vigueur le 1er mars 2026 (Québec.ca/zonesinondables).

- La Communauté métropolitaine de Montréal a transmis des cartes des cuvettes de rétention d’eau de ruissellement (lieux où l’eau s’accumule pendant les pluies abondantes) à ses municipalités membres, qui doivent décider si elles les rendent publiques.

- Un outil web de Ressources naturelles Canada vous fournit aussi un aperçu de l’incidence d’un tremblement de terre dans votre quartier.

Êtes-vous couvert?

De façon générale, une assurance habitation de base couvre les dommages attribuables :

- aux vents violents;

- à la grêle;

- au verglas;

- à la foudre;

- et au feu.

Si votre assureur considère que les risques sont assurables à un prix raisonnable, vous pouvez également ajouter un avenant qui couvre une infiltration d’eau à la suite de pluies diluviennes, un refoulement d’égout ou encore le débordement d’un cours d’eau. Même chose pour les bris causés par un tremblement de terre, mais aucune protection n’est offerte pour les dommages liés à un glissement de terrain.

Montants des dommages assurés attribuables à des phénomènes météorologiques extrêmes au Canada

Sources : CatiQ [Catastrophe Indices and Quantification inc.] et Bureau d’assurance du Canada – mai 2025.

Votre prime augmentera-t-elle?

De 2019 à 2023, les primes annuelles moyennes d’assurance habitation ont bondi de 821 à 1 019 $, selon le BAC. La vôtre augmente notamment pour que votre assureur puisse couvrir ses frais d’exploitation et indemniser ses clients qui ont enregistré des pertes. Elle risque de grimper un peu plus si vous avez vous-même présenté une demande d’indemnisation.

Pour le moment, le milieu des assurances canadien détient suffisamment de capitaux pour dédommager sa clientèle en cas de catastrophe naturelle. « Mais éventuellement, les primes vont devoir augmenter au point où certaines personnes ne seront plus en mesure de s’assurer », s’inquiète Pierre Babinsky, directeur des communications et des affaires publiques du BAC.

En 2023, le coût moyen d’un sinistre s’élevait à 17 189 $, selon le BAC. Ce montant se chiffrait à 12 835 $ en 2019.

Inondation, feux de forêt, vents violents : comment y faire face?

Les gouvernements proposent des programmes d’aide financière et créent en outre des cartes géographiques pour cerner les risques, tandis que les assureurs investissent dans la recherche, réclament des aménagements plus résilients et déploient même des équipes d’intervention en cas de catastrophe naturelle.

Les assureurs multiplient aussi les conseils de prévention pour encourager leurs clients à protéger leur propriété. Des exemples de recommandations : rallonger les descentes pluviales pour réduire les risques d’infiltration d’eau en cas de pluies abondantes ou attacher le mobilier de patio pour prévenir les bris occasionnés par les vents violents.

Vous présentez une réclamation à la suite d’un événement météorologique extrême? « L’assureur ne peut pas ⦋vous⦌ obliger à reconstruire d’une certaine façon », souligne Pierre Babinsky. Il peut toutefois poser des conditions si vous souhaitez continuer de profiter de certaines protections, par exemple exiger la pose d’un clapet antirefoulement à la suite d’un refoulement d’égout.

Des assureurs sont également prêts à vous indemniser plus généreusement si, à la suite d’un sinistre, vous rendez votre propriété plus résiliente. Wawanesa, entre autres, propose un avenant vous permettant de recevoir un montant supplémentaire de 25 000 $ pour remettre en état votre maison endommagée par un feu de forêt, la grêle, les vents violents ou une inondation, notamment en faisant refaire votre toiture avec des matériaux plus résistants au climat.

À lire aussi : Pluies fortes : comment prévenir les dégâts d’eau dans votre maison

Votre propriété, bientôt non assurable?

Pour le moment, le milieu québécois de l’assurance demeure très compétitif, d’après les observations du BAC. « Les gens peuvent magasiner. Si un assureur n’offre pas les protections qu’ils souhaitent avoir, ils peuvent en appeler un autre », indique Pierre Babinski.

N’empêche, selon l’endroit où se trouve votre propriété, certaines protections pourraient être exclues; la franchise, plus élevée; ou les indemnités, moins généreuses en raison des risques élevés.

À lire aussi : Inondations : les gestes à poser pour limiter les dégâts, les résultats de notre enquête de prix et de notre enquête de satisfaction en assurances auto et habitation

Magasiner ses assurances, ce n’est pas une sinécure… Avec un minimum d’o...

Les véhicules électriques (VE) sont-ils vraiment plus chers à assurer? S...

Votre assureur est-il digne de confiance? Pourrez-vous compter sur lui e...

Prenez le temps de magasiner vos assurances : quelques heures pourraient...

L'envoi de commentaires est un privilège réservé à nos abonnés.

Déjà abonné? Connectez-vous

Il n'y a pas de commentaires, soyez le premier à commenter.